久光製薬が株主還元と成長投資を同時に拡充する方針を打ち出してきた。

2027年2月期からの5年間で500億円超の株主還元を行い、うち450億円は配当に充てるという。

残りはタイミングを見計らって自社株買いを実施する構えだ。

一方、成長投資には2000億円以上を振り向ける方針を明らかにしており、貼り薬「サロンパス」の増産に加えて、研究開発やM&Aへの投入など攻めの姿勢を鮮明にしている。

株価12%高、サロンパスの海外販売がけん引

今回の決算で特に目を引くのが、海外での「サロンパス」をはじめとする一般用医薬品の好調ぶりだ。

1月10日の取引では株価が一時12%近く上昇し、投資家からも高評価を得ている。

久光製薬は2025年2月期(今期)の連結純利益見通しを前期比47%増の205億円へと大幅に上方修正。

従来の158億円予想から47億円も積み上げた背景には、円安や海外売上の伸びがある。

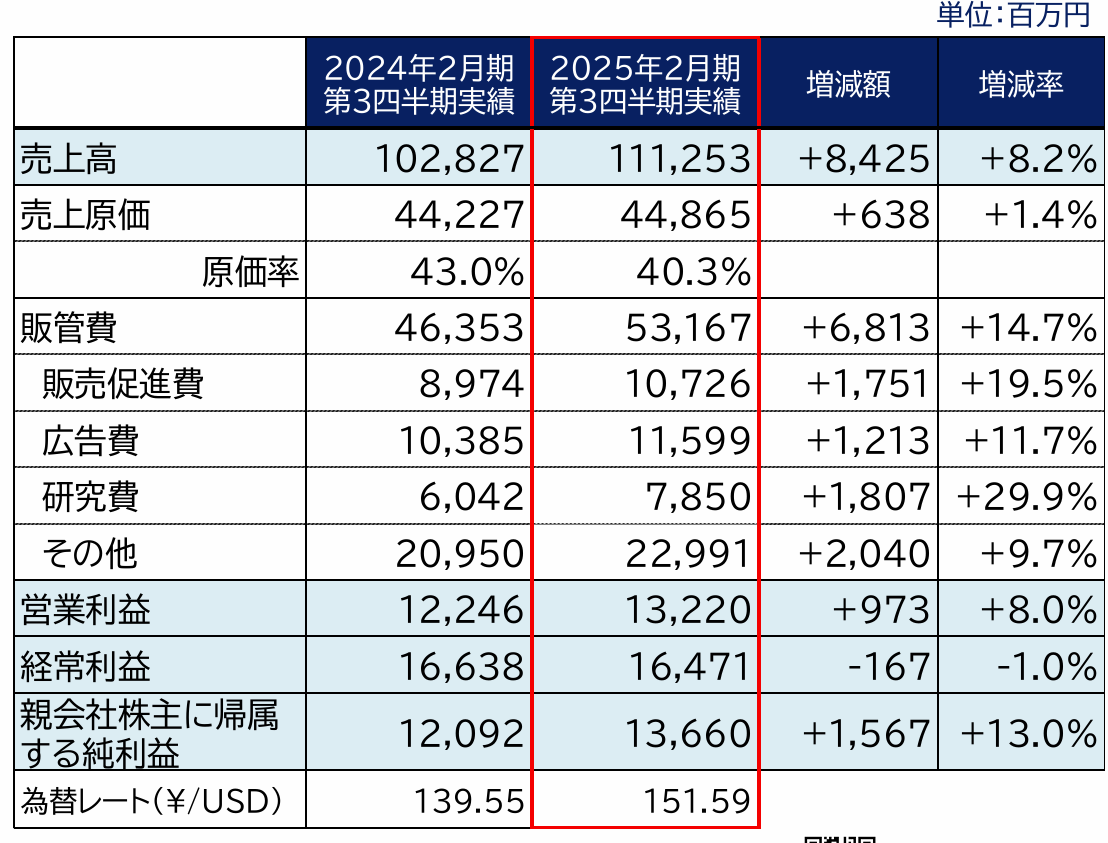

実際、2025年2月期第3四半期決算を見ると、売上高は前年同期比8.2%増の1112億円、純利益は13%増の136億円。

海外売上比率は46%まで拡大しており、貼り薬「サロンパス」と北米向け女性ホルモン製剤が業績を押し上げる格好だ。

国内の医療用医薬品で主力だった「モーラステープ」は薬価改定の影響などで苦戦しているが、新製品の「ジクトルテープ」がシェアを伸ばして収益を補う動きが見られる。

「ジクトルテープ」や米国向け製品が躍進

久光製薬の長年の主力製品といえば「モーラステープ」だったが、近年は「ジクトルテープ」など比較的新しい製品群を育て、医療用分野での売上を底上げしている。

米国では女性向けホルモン製剤の販売が好調を維持し、さらに注意欠如・多動性障害(ADHD)治療薬「XELSTRYM」も投入したことで、一気にラインナップが厚みを増した。

為替面でも1ドル=150円前後に想定レートを見直し、輸出採算が改善している。

成長投資2000億円、株主還元500億円超

久光製薬が公表した成長投資計画は、設備投資に500億円以上、研究開発費800億円以上、そして後期段階の治療薬候補や他社製品獲得をにらんだM&Aに700億円以上、合計2000億円以上の投資を行うというものだ。

中でも「サロンパス」を軸にした国内外での生産設備拡充と、新薬開発にかかる研究投資が企業の未来図を支えている印象がある。

同時に、株主還元への姿勢も鮮明だ。

5年間で500億円を超える還元を目指し、そのうちの大半は配当として計上する。

業績動向や投資状況を踏まえて、機動的に自社株買いを実施する予定だという。

すでに政策保有株式の縮減も進めており、24年11月末までに約51億円を売却した。

こうして資金を回収しながら、成長投資と還元を両立させようという狙いが見える。

課題は国内薬価改定と製品ポートフォリオの転換

もっとも、国内の薬価改定や後発医薬品の浸透によって、久光製薬の医療用製品には依然として逆風が吹いている。

「モーラステープ」の落ち込みは象徴的な例だが、「ジクトルテープ」など新製品でいかにカバーしきれるかが焦点だ。

海外展開が加速しているからこそ、為替レートの変動リスクも見逃せない。

総括:攻めの投資と還元で中長期の成長を狙う

大規模な研究開発投資に加え、株主還元500億円超を予定するなど、財務体力を生かした両立策を打ち出している点は投資家にとって興味深い。

今回の第3四半期決算を見る限り、国内外でサロンパスが伸び、「ジクトルテープ」や米国の女性ホルモン製剤がしっかり稼いでいることが分かる。

今後の課題は、国内薬価改定を乗り越えつつ、M&Aなど新規領域への投資をどこまで高いリターンにつなげられるかだ。

久光製薬が掲げる大型投資と株主還元の行方を注視していきたいところだ。