![]()

アスクルが3Q(累計)時点の業績を発表してきた。

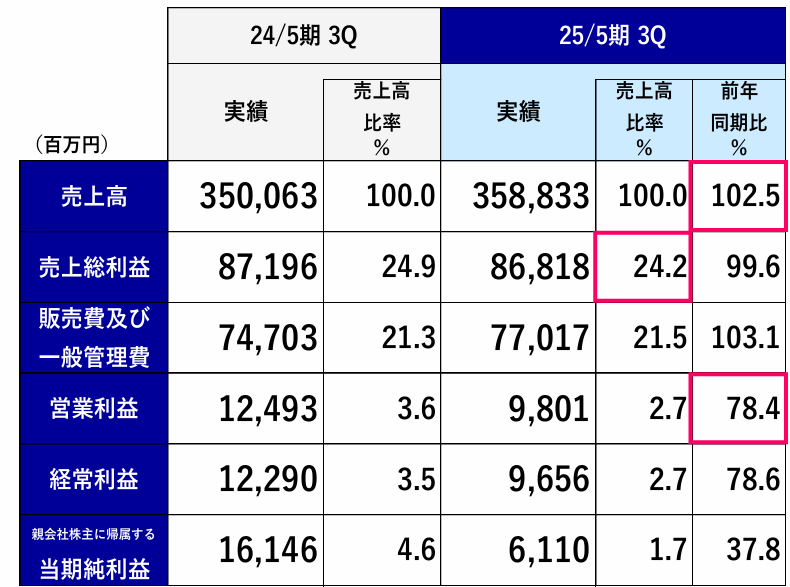

売上高は3588億円(前年同期比102.5%)と増収だが、営業利益は98億円(同78.4%)、純利益は61億円(同37.8%)と大幅減益。

前年同期の純利益(161億円)からすると約6割減というインパクトが大きい。

さらに今期通期の純利益予想も前期比56%減の85億円に下方修正されており、市場は「成長回帰の道筋が見えない」と手厳しい。

3Q時点の業績ハイライト

- 売上高:3588億円(前年同期比102.5%)

商品値上げの影響で顧客数減は否めないが、取扱品目の拡大などでギリギリ増収を確保。 - 売上総利益:868億円(同99.6%)

率にして24.2%と0.7ポイント低下。 - 営業利益:98億円(同78.4%)

固定費の増加、為替ポジションの悪化なども響いて前期比2割超の減益。 - 純利益:61億円(同37.8%)

前年同期(161億円)からの落ち込み幅が大きく、ほぼ6割減となった。

主力の企業向け通販(ASKUL事業)の値上げが客足を遠ざけているのは痛い。

さらに物流拠点「ASKUL関東DC」関連費用や新規システムへの投資も先行し、固定費が先に増えている。

第3四半期に限れば売上総利益率は少し改善の兆しもあるものの、まだ十分カバーしきれていない印象だ。

今期通期見通しは純利益56%減の85億円に下振れ

同時に発表した2025年5月期(今期)の業績予想は、純利益を当初計画(112億円)から85億円へ27億円下げて、前期比56%減を見込む。

これが市場予想(102億円)も下回っており、アスクル株は発表翌日に4%超の下落。

自社株買い(最大80億円)も打ち出したものの、失望売りを止めるには至らなかった格好だ。

企業向け通販の客数回復が思うように進まない以上、物流拠点の新設が逆に重荷となるリスクが見え隠れしている。

「フェーズフリー」や新たな商品提案も拡充

一方で、日常と防災の垣根をなくす「フェーズフリー」商品を取り扱うなど、コア事業の企業向け用品だけではなく新しい領域にも手を伸ばしている。

例えば普段は普通の紙コップだけど、目盛り付きで災害時には米の合や水の計量カップになるアイデア商品や、雨でも濡れにくい撥水バッグを防災バッグ代わりに活用する提案など、独自性は強めている。

ただし、これら新分野の売上拡大がどこまで本業の減速を補えるかは未知数。

あくまで企業向け通販がアスクルの収益源だけに、そこの足元が緩むと全体の利益水準が一気に揺らぎやすいのが現状だ。

まとめ:固定費先行のなか、成長鈍化が続く

3Qの数字を見ても、売上高はかろうじて伸びたが、利益面での落ち込みが顕著。

来期には「ASKUL関東DC」が稼働してさらに固定費が増すため、売上の回復が間に合わないと一層の利益圧迫が懸念される。

自社株買いで資本効率を高める施策を打っているものの、投資家はやはり「業績回復のシナリオ」を求めている。

「企業向け通販」という巨大な土俵で勝ち切るには値上げ後の客数離れをどこまで取り戻せるかが勝負どころ。

新サイト「新アスクルWebサイト」の使い勝手向上や広告販促費の見直しなどで、どれだけ巻き返せるのか。今後の動きに引き続き注目が集まりそうだ。