みずほフィナンシャルグループ(以下、みずほ)が、2023年度の決算で連結業務純益1兆円を突破した。

ここ数年の低金利や競争激化の中で着実に収益体質を改善しつつ、Greenhill買収によるグローバルM&Aアドバイザリー強化や、AIコンタクトセンター導入などの組織改革を同時に進めている点が目立つ。

そして特筆すべきは「楽天グループとの提携拡大」だ。

2022年末に楽天証券に49%出資し、2024年には楽天カードに14.99%出資することで、個人ビジネス領域でのシェア拡大と利便性強化が狙われている。

さらに2024年度上期(4~9月)は、想定以上のハイペースで利益を積み上げ、業績見通しを上方修正。

大規模なシステム障害をきっかけに組織改革やカルチャー変革に踏み切ったみずほが、楽天グループとの協業を含め、どこまで収益拡大とPBR1倍超を目指す動きを加速させられるかが市場の関心事になっている。

今回は、2023年度末と2024年度上期(中間期)の決算データを併せて振り返りながら、みずほの注力分野や課題を俯瞰する。

1. 2023年度決算と2024年度中間期の総括

1-1. 2023年度(前期)の決算概況

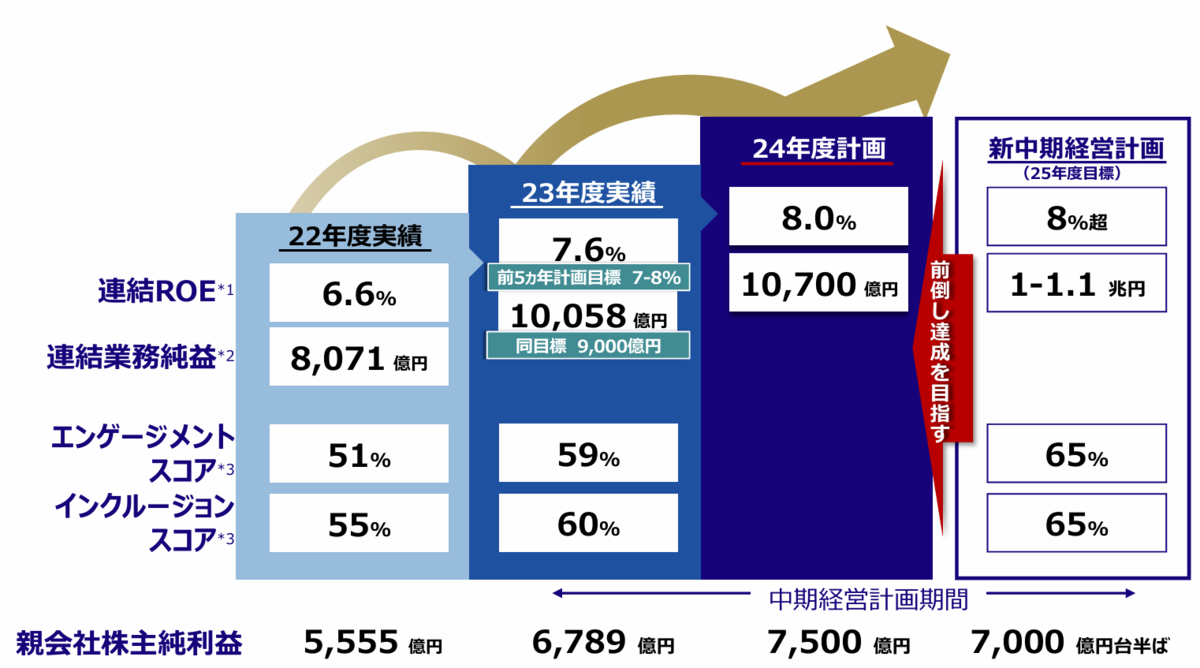

- 連結業務純益:1兆58億円(前年度比+1,986億円)

- 親会社株主純利益:6,789億円(前年度比+22.2%)

- 連結ROE(その他有価証券評価差額金を除く):7.6%(+1.0pt)

金融市場の変動(円安・インフレ)とガバナンス・基盤強化投資の影響で経費は1兆6,819億円と増加したが、金利収支やM&AなどのIB関連収益が伸びたことでトップラインを大幅に押し上げた。

顧客部門はカンパニー制導入以来の最高益を記録し、市場部門(GMC)もポートフォリオ損益の改善やトレーディングの好調で収益を伸ばした。

1-2. 2024年度中間期(4~9月)の業績

- 連結業務純益:6,966億円(前年同期比+1,422億円、+25%)

- 親会社株主純利益:5,661億円(前年同期比+1,503億円、+36%)

- ROE(その他有価証券評価差額金を除く):8.9%に改善

2024年度通期の業績見通しは当初の1兆700億円から1兆1,700億円へ上方修正。

金利上昇局面でのバンキング収益や市場部門のトレーディング収益増が後押しし、年度目標に対して70~80%の高い進捗率を示す。

2. 「楽天との提携」強化がもたらすインパクト

みずほは、かねてからカード事業の弱さやリテール分野の伸び悩みを課題視されてきた。

一方で、楽天グループはEC・ポイント経済圏を武器に楽天カードや楽天証券など個人向け金融ビジネスを拡大し、楽天カードの発行枚数は3,000万枚超え、楽天証券の口座数は大手ネット証券を牽引する規模に成長している。

2-1. 楽天証券49%出資から始まった流れ

2022年末から2023年にかけて、みずほは楽天証券に49%出資し、楽天のデジタル集客力と、みずほの店舗・対面コンサルの強みを掛け合わせることで口座開設数や投信積立などでシナジーを狙う。

- 楽天証券のUI/UXにみずほ銀行の決済・入金機能が連携することで、顧客がシームレスに投資商品を買える導線を実現

- 個人コンサル需要を取り込むため、「MiRaI」という楽天と共同で仲介会社も設立し、ハイタッチ営業×デジタル基盤のハイブリッドを展開

2-2. 2024年に14.99%出資した「楽天カード」

2024年12月にみずほ銀行は楽天カードに約1,650億円を投じ、14.99%を出資した。

- 狙い1:みずほのカードビジネス強化

みずほはかつてクレディセゾンとの提携を解消して以降、カード分野で他メガバンクに比べ弱いとされてきた。楽天カードの巨大な国内顧客基盤を取り込み、みずほ系のオリコやUCカードなどの法人営業リソースを組み合わせることで、クレジット事業のシェア拡大を図る。 - 狙い2:ポイント・決済を軸としたEC/リアルの融合

楽天側はみずほ系法人顧客(企業・店舗)へのアクワイアリング拡販、みずほは楽天ポイント経済圏との連携を通じ、口座開設や投信積立の促進を狙う。 - 狙い3:銀行API・デジタル分割払いの共同開発

オリエントコーポレーション(オリコ)やUCカードと楽天カードのAI与信を連携させ、加盟店ビジネスやデジタル分割払いなど、新たな決済・金融サービスを共同で展開する構想もある。

2-3. 個人と中小法人を結ぶ「楽天×みずほ」の協業

みずほは、楽天のEC顧客や中小企業(楽天市場の出店者など)を取り込むルートを広げ、法人ビジネスにつなげたい狙いもある。

楽天カードのビジネスカードや楽天ペイメントサービスを、みずほ経由で販売するスキームも想定される。

- 法人営業のノウハウと、楽天の決済・ポイント導線を融合

- みずほが中堅中小企業に対して与信や投資を提供し、EC拡販支援を組み合わせるビジネスモデルもあり得る

結果として「カード決済の取扱高拡大→楽天カードの収益増→みずほのカード事業手数料や法人取引拡大」の好循環を狙う。

3. 中計目標とPBR1倍超への道筋

上記の「楽天との提携」強化の背景には、リテール強化(カード×投資×モバイル)の必要性だけでなく、メガバンクとしての総合金融サービスを再構築する狙いがある。

と同時に、PBR1倍を超えて株価を上げていくにはEPS・ROEをさらに押し上げる成長シナリズムが不可欠だ。

- 2024年度中間期の好調を踏まえ、みずほは通期業績を上方修正したが、今後も「低採算アセット削減」「政策保有株売却」「アライアンス収益の獲得」がどれだけ実現できるかが鍵を握る。

- 配当性向40%目安の累進配当を継続しつつ、自己株式取得も視野に入れる。成長投資との両立が経営のバランス感覚にかかる。

4. 法人ビジネス・サステナビリティ・IT改革など

4-1. 法人ビジネス(日本企業の競争力強化)

- 大・中堅企業のM&Aや事業承継を積極的に支援し、ECM/DCMやシンジケートローンでトップクラスの地位を維持

- 中小企業の再編やイノベーション投資にも踏み込み、グリーンヒル買収を生かしたグローバルCIB強化が顕在化しつつある

4-2. サステナビリティ&イノベーション

- FY19からのサステナブルファイナンス累計は31.1兆円に到達(2024年上期速報値)

- 水素・カーボンクレジットなど先端案件のアレンジや、Zap Energy(核融合)への投資など、将来の稼ぎ頭となるアセット育成を続行

4-3. システム改革とカルチャー変革

- 障害対策を継続しながら、商品・サービスの改廃でITコスト削減を推進

- 新人事制度〈かなで〉でジョブ型・役割給を導入し、リスキリングとフロント人材の拡充を図る。2024年度上期もエンゲージメント指標は改善しており、「現場主導のカルチャー改革」が本格化

5. まとめ:楽天との提携が個人ビジネスを変革するカギ

楽天証券へ49%出資した事に続き、楽天カードへの14.99%出資を実行したみずほの動きは、リテール部門における「カード×投資×銀行」の拡張を象徴する。

個人向けビジネスで後塵を拝してきたみずほが、楽天のデジタル経済圏を取り込みつつ、中小法人を含む「リアル店舗」や「法人営業」でもシナジーを狙う構図は興味深い。

2024年度上期(中間)までの好調な業績は、バンキング収益やM&Aアドバイザリーなど法人ビジネスによる側面が大きいが、今後は楽天グループとの協業によるリテール拡大がどこまで寄与するかが注目点になる。

通信インフラではなく「カード・証券」への出資という形で、楽天モバイルの投資負担を直接負わずに済む点も、みずほにとってリスクコントロールが効きやすいメリットといえる。

ROE・EPSをさらに押し上げ、PBR1倍超えを目指すには、政策株売却や低採算アセット削減といった財務面の改革を継続しながら、個人・中小法人のカード決済や投資ビジネスでどれだけ収益を伸ばせるかがカギになる。

楽天との連携はまさにその成否を左右する要素と言えるだろう。

今後も、みずほがどのように楽天の経済圏を味方につけ、リテール業務を刷新していくのか、その具体的な成果に注目したい。